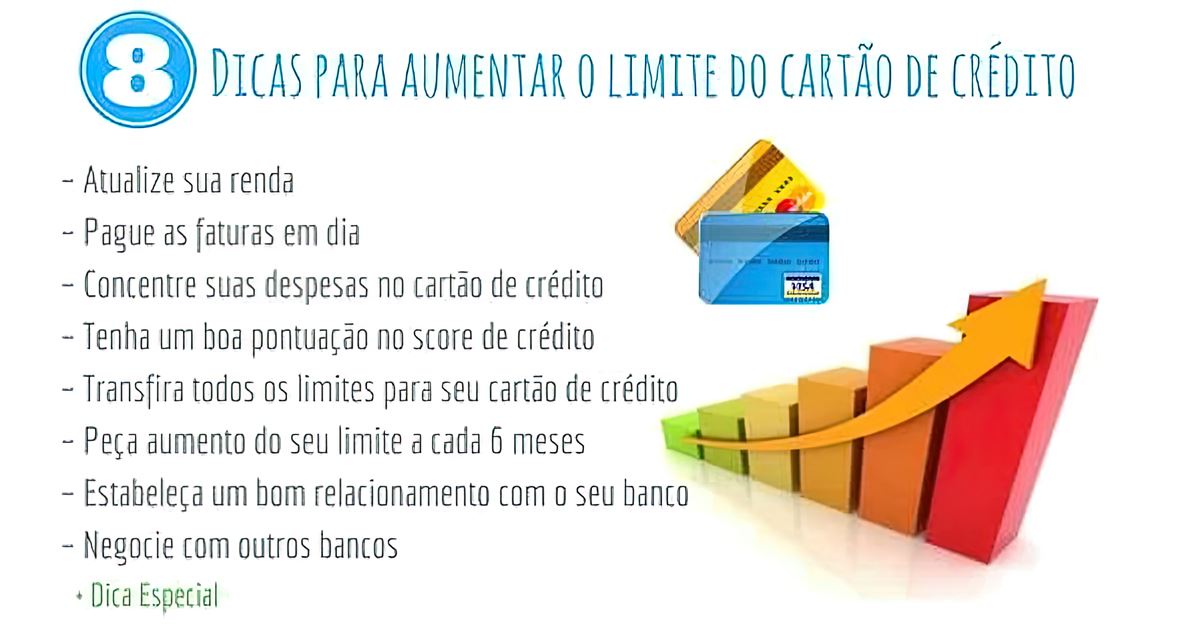

8 Dicas para Aumentar seu Limite do Cartão para Comprar Mais

Aumentar o limite do seu cartão de crédito consequentemente aumenta o seu poder de compra. Os motivos para ir em busca do aumento do limite do cartão são diversos, desde o desejo de realizar uma viagem ao exterior, adquirir um bem mais caro, ou até mesmo para manter um status com uma categoria premium de cartão.

Esse artigo pretende te ajudar a alcançar o seu objetivo, para isso listamos 8 dicas de como conseguir aumentar o limite do seu cartão de crédito.

Como seu limite de crédito é estabelecido

Para entender melhor sobre o limite do seu cartão, você precisa saber o que é levado em conta pela administradora do cartão na hora de estabelecer o seu limite de crédito, ou seja, até quanto você poderá comprar com o seu cartão de crédito.

A análise de crédito realizada pelas instituições financeiras são exclusivas, seguem critérios próprios e podem variar muito de uma instituição para outra. Por isso, você pode ter seu cartão de crédito aprovado em uma e em outra não, ter facilidade de aumentar o limite em uma e em outra não. Os principais critérios analisados pelas operadoras de cartões de crédito são a pontuação do score de crédito, renda mensal, estabilidade financeira, se há ou não registros de débitos nos órgãos de proteção ao crédito registrados no seu CPF, quantidade de consultas registradas ao seu CPF, entre outras.

Cada administradora de cartões atribui o peso e importância que irá dar a cada item relacionado. Após essa análise, atribui um limite o qual julga ser adequado para determinado perfil de cliente. Dessa maneira, o limite de crédito é estabelecido.

Qual o limite máximo de um cartão de crédito

Teoricamente, o primeiro cartão de crédito estabelece o valor do limite de até 30% da renda do cliente solicitante, entretanto, o limite total de crédito não deve ultrapassar 70% da renda bruta.

Na prática, o limite máximo é conquistado pelo cliente, através de um bom relacionamento com o banco, que engloba muitas coisas que vão além de pagar as contas em dia, como por exemplo, manter investimentos junto a instituição financeira. Com isso, o limite pode ultrapassar em até 10X a renda, do cliente.

Quando solicitar o aumento de crédito?

As operadores de cartões de crédito disponibilizam o serviço de reavaliação de crédito através da central de atendimento via telefone, site, internet banking e, em alguns casos, por aplicativo. O ideal é que essa solicitação seja feita a cada 6 meses, onde será analisado seu perfil e comportamento de uso do cartão.

Nesses casos, o aumento pode chegar até 25% do limite sem precisar que você envie um novo comprovante de renda. Caso você receba um aumento, por exemplo, poderá entrar em contato e enviar seu novo comprovante de renda e atualizar o seu cadastro para uma nova análise e concessão de crédito.

8 Dicas para aumentar seu limite de crédito

Segue 8 dicas e recomendações importantes do que fazer e como agir para que sua solicitação de reavaliação de crédito seja aceita e você consiga aumentar o limite do seu cartão de crédito para assim obter um poder de compra maior e realizar seus objetivos.

Dica 1 – Atualize sua renda

Falando de bancos tradicionais, o primeiro passo para conseguir aumentar o limite do seu cartão de crédito é comprovar que poderá pagar por ele. Isso você poderá fazer através do seu comprovante de renda. Existem 4 tipos de comprovantes de renda válidos e considerados oficiais, aceitos por uma instituição financeira são: Holerite/contracheque, decore, declaração de imposto de renda e carteira de trabalho. Além dos documentos oficiais, também podem ser apresentados como comprovante de renda o extrato bancário e a fatura paga de outro cartão de crédito.

É importante que você atualize sua renda, pelo menos uma vez ao ano, pois sua instituição financeira pode estar com uma informação antiga, com uma renda inferior a sua renda atual. Escolha o comprovante que demonstre o maior valor possível da sua renda e apresente, sempre que possível, comprovantes complementares como: aquisição de novos bens; carro, moto, ações, e até mesmo renda complementares como aluguel, pensões, bônus, PRL, ajuda de custo, etc.

Dica 2 – Pague as faturas em dia

Para solicitar o aumento de limite de crédito do seu cartão, é fundamental que você pague sempre as suas faturas em dia (até mesmo antes da data do vencimento) e mantenha sua vida financeira organizada para não precisar pagar o valor mínimo ou parcelar as faturas, ou seja, sempre pague o valor integral e se possível, coloque o pagamento em débito automático, isso evitará atrasos. As intuições financeiras visam estabelecer um bom relacionamento com clientes que são bons pagadores, facilitando a concessão de crédito.

Dica 3 – Concentre suas despesas no cartão de crédito

Se organize e utilize o seu cartão de crédito para todas as despesas possíveis, utilizando todo o limite do seu cartão. Com isso, pretende-se que a administradora do seu cartão perceba que você é um cliente preferencial e o limite de crédito estabelecido inicialmente, não está adequado ao seu perfil.

Quanto mais próximo do seu limite, você gastar, mais você dar a entender que precisa de mais limite, então não esqueça de pagar tudo com seu cartão de crédito, use o dinheiro apenas para pagar a fatura! Manter um bom padrão de consumo não assegura o aumento do limite imediato, entretanto funciona como um excelente indicador.

Dica 4 – Tenha uma boa pontuação no score de crédito

Mantenha sempre uma boa pontuação no score de crédito. Ele é utilizado como um dos parâmetros para estabelecer o seu limite inicial. Ao solicitar aumento de crédito, seu score será novamente consultado. Existem algumas dicas de como melhorar a pontuação do seu score, dentre elas: manter seus dados sempre atualizados; possuir contas de consumo em seu nome (água, luz, etc); fazer o cadastro positivo no Serasa, SCPC Boa Vista, por exemplo; pagar todos os débitos em dia; entre outras.

Dica 5 – Transfira todos os limites para seu cartão de crédito

Caso você possua cartão de banco, poderá solicitar que os limites do seu cheque especial, por exemplo, seja transferido para o cartão de crédito. Outros limites como o empréstimo pré-aprovado, CDD, ou linhas de crédito de curto prazo também podem ser transferidos para o cartão.

Em algumas instituições isso pode ser feito através do aplicativo internet banking, site ou central de atendimento. Mas, uma negociação direta com o seu gerente caso seu banco seja físico, poderá se mostrar mais vantajosa. Se possível, vá até a sua agência, e procure o seu gerente para solicitar a transferências dos limites que possuem e concentrá-los no cartão.

Dica 6 – Peça aumento do seu limite a cada 6 meses

Vale a pena solicitar a revisão periódica do seu limite do cartão de crédito a cada 6 meses, isso demonstrará que você tem interesse em ampliar o seu limite e se manter cliente da instituição. Mas, para aumentar as chances de sua solicitação se atendida, deverá ter seguido a risca as dicas de 1 a 4.

Evite pedir reavaliação antes desse prazo, mesmo que você tenha recebido algum aumento ou bonificação, pois a instituição pedirá o comprovante de pelo menos os 3 últimos meses para garantir que essa nova renda seja estável e não esporádica.

Dica 7 – Estabeleça um bom relacionamento com o seu banco

Melhorar o seu relacionamento com o banco é uma das formas de fazer com que a instituição financeira te enxergar como um cliente preferencial. Para isso, concentre seu pagamentos, invista seu dinheiro e utilize os serviços como financiamento, seguros ou previdência privada da instituição a qual pretende melhorar o seu relacionamento.

Outra maneira bastante eficaz é transferir o recebimento do seu salário (Portabilidade salarial), garantindo, inclusive, menores taxas de anuidade e até mesmo redução nas tarifas cobradas pelos pacotes de serviços.

Dica 8 – Negocie com outros bancos

Caso você não obtenha sucesso em sua solicitação de aumento de limite, vá até uma outra instituição financeira e solicite um outro cartão de crédito. Com seu histórico do banco, fatura de cartão de crédito, comprovante de renda atualizado, possivelmente você conseguirá uma nova linha de crédito, independente da primeira, e até mesmo com um limite maior. Os custos com esse novo cartão também poderão ser negociados, como a anuidade, conseguindo descontos parciais e até integrais.

Alguns clientes comentam que uma boa estratégia é ameaçar cancelar o cartão e cortar relacionamento com a instituição financeira, transferindo todas as suas movimentações para uma outra instituição. Isso pode ser arriscado, mas se você seguiu todos as dicas e não obteve sucesso, essa estratégia pode ser a última alternativa.

Dica especial – Sempre peça para incluir seu CPF na nota fiscal

Faça o seu cadastro em todos os pagamentos no programa de nota fiscal da sua cidade. Isso é importante. Sempre que você fizer pagamentos exija que o seu CPF seja cadastrado na nota fiscal. Com isso, as movimentações financeiras vinculadas ao seu CPF irão aumentar, assim como suas chances de aumento do limite do seu cartão de crédito.

Além disso, você também poderá concorrer a sorteios periódicos, com prêmios em dinheiro, realizados por diversas prefeituras, que visam incentivar o cidadão a solicitar a nota fiscal para incluir o CPF e consequentemente regularizar o comércio em geral e arrecadar mais impostos.

Conclusão

Aumentar o limite de crédito é um objetivo que lhe trará além da possibilidade de aumentar seu poder de compra, também aumentará o seu ego, quem não gosta de ter um cartão com um limite astronômico?

O cartão de crédito é um grande aliado, em muitos momentos. Mas, exige muita disciplina financeira para não acabar endividado. É importante entender que ter mais limite não quer dizer que você terá mais renda, ter um cartão com limite alto é importante para realizar compras caras que serão parceladas e caberá dentro do seu orçamento, e se for sem juros melhor ainda. Com a ajuda da inflação, comprar parcelado e sem juros é fazer seu dinheiro trabalhar para você.